Subscribe

- முகப்பு

- கல்கி

- மங்கையர் மலர்

- தீபம்

- கோகுலம்/Gokulam

- முக்கிய பிரிவுகள்முக்கிய பிரிவுகள்

- தொகுப்புகள்தொகுப்புகள்

- PremiumPremium

எந்த ஒரு நிதி சம்பந்தமான திட்டத்தில் (முதலீடு, காப்பீடு, கடன்) இறங்கினாலும் அந்தத் திட்டத்தினை முழுவதுமாக புரிந்து கொண்டு இறங்கவேண்டும். இதனைத்தான் ஆழம் தெரியாமல் காலை விடாதே என்ற பழமொழியில் கூறுவார்கள்.

கடன் வாங்க எண்ணினால், கடன் திட்டங்களைப் புரிந்து கொள்ளவேண்டும். கடன்களில் பல்வேறு வகைகள் உள்ளன. அவற்றைப் புரிந்துகொண்டு, கடன் வாங்க வேண்டும். கடனை எவ்வளவு சீக்கிரம் முடியுமோ அடைக்கப் பார்க்க வேண்டும்.

கடன் வகைகள் (Types of Debt) யாவை ?

கடன்களை பின்வரும் வகைகளில் வகைப்படுத்தலாம்.

சுழற்சி கடன்(Revolving Debt) மற்றும் சுழற்சியற்ற கடன் (Non-Revolving Debt)

அடமானம் சார்ந்த கடன்(Secured Debt) மற்றும் அடமானம் அற்ற கடன் (Unsecured Debt)

நேரடியான கடன்(Direct Debt) மற்றும் மறைமுகமான கடன் (Indirect Debt)

நல்ல கடன்(Good Debt) மற்றும் கெட்ட கடன் (Bad Debt)

இவற்றைப் பற்றி விரிவாக பார்ப்போம்.

சுழற்சி கடன்(Revolving Debt) மற்றும் சுழற்சியற்ற கடன் (Non-Revolving Debt) -

சுழற்சி கடன்களில், கடன் பாக்கியை முழுமையாக செலுத்திய பிறகு, மறுபடி கடன் சுழற்சிக்கு வரும். அதாவது மறுபடி கடன் கிடைக்கும். அவ்வாறு கடன் பாக்கி முழுவதும் செலுத்தாவிட்டால், குறைந்தபட்ச பாக்கி (Minimum Due) செலுத்தி, கடனை அடைப்பதை நீட்டிக்கலாம். ஆனால் கடன் பாக்கிக்கு வட்டி செலுத்தவேண்டும். எனவே காலம் செல்ல செல்ல, வட்டி சேர்ந்து சேர்ந்து, கடன் பாக்கி அதிகமாகிவிடும். உதாரணங்கள் - கடன் அட்டை கடன்(Credit Card Debt) , வீட்டின் மதிப்பு வழியான கடன் (Home Equity Line of Credit)

சுழற்சியற்ற கடன்களில் கடன் பாக்கியைச் செலுத்திய பிறகு, மறுபடி கடன் இல்லை. ஒரே ஒரு முறை மட்டுமே கடன் வழங்கப்படுகிறது. மாதா மாதம் செலுத்த வேண்டிய கடன் தவணை(Equated Monthly Installment(EMI)) குறிக்கப்படுகிறது. அந்தக் கடன் தவணைகளில் அசல் மற்றும் வட்டி இரண்டும் எடுத்துக் கொள்ளப்படுகிறது. கடன் பாக்கி முடிந்த பிறகு கடன் முடிந்து விடும். உதாரணங்கள் - தனிநபர் கடன்(personal loan), வீட்டுக் கடன் (Housing loan)

இவற்றில் எது மேலானது?

சுழற்சி முறை கடன்களில் நாம் தொடர்ந்து கடன் என்ற சுழற்சியில் தொடர்கிறோம். அது அபாயகரமானது. பெரும் கடன் பிரச்சனையில் மாட்டிக்கொள்ள நேரலாம். எனவே, சுழற்சியற்ற கடன் மேலானது. அது ஒரே ஒருமுறை தான். கடனைக் கட்டினால், மறுபடி கடன் தொந்தரவு இல்லை.

அடமானம் சார்ந்த கடன்(Secured Debt) மற்றும் அடமானம் அற்ற கடன் (Unsecured Debt) - அடமானம் சார்ந்த கடன்களில் கடன் வழங்கும் போது, ஒரு பொருள் அடமானமாக எடுத்துக் கொள்ளப்படுகிறது. கடன் ஒழுங்காக செலுத்தாத பட்சத்தில், அடமானப் பொருளைக் கொண்டு கடன் கொடுத்த நிதி நிறுவனம் கடன் தொகையை மீட்க முயலும். இங்கு கடன் கொடுக்கும் நிதி நிறுவனத்திற்கு பணத்தை இழக்கும் அபாயம் குறைவு என்பதால் இங்கு வட்டி விகிதம் குறைவு. உதாரணங்கள் - வீட்டுக் கடன், வாகன கடன், தங்க கடன்

அடமானம் அற்ற கடன்களில், அடமானப் பொருள் எதுவும் இல்லாமல் தனி மனிதனின் கடன் கொடுக்கும் மதிப்பீட்டின்படி (Credit Score) கடன் வழங்கப்படுகிறது. இங்கு அடமானப் பொருள் இல்லாததால் கடன் கொடுக்கும் நிதி நிறுவனத்திற்கு பணத்தை இழக்கும் அபாயம் அதிகம் என்பதால் இங்கு வட்டி விகிதம் அதிகம். உதாரணங்கள் - தனிநபர் கடன், சம்பளத்தேதி கடன் (Pay day loan)

இவற்றில் எது மேலானது?

அடமானம் சார்ந்த கடன்களில் வட்டி விகிதம் குறைவு. மேலும், வீட்டுக் கடன் போன்ற சில அத்தியாவசிய வகை அடமானக் கடன்களில் வரி விலக்கு உண்டு. அடமானம் அற்ற கடன்களில் வட்டி விகிதம் அதிகம். வரி விலக்கு கிடையாது. அடமானம் சார்ந்த கடன்கள் மேலானவை.

நேரடியான கடன்(Direct Debt) மற்றும் மறைமுகமான கடன் (Indirect Debt)-

நேரடியான கடன்களில் கடன் ஆரம்பத்திலேயே வரையறுக்கப்பட்டு விடுகிறது. கடனில் நுழைகிறோம் என்பது தெள்ளத் தெளிவாக தெரிகிறது. அது சம்பந்தமான விவரங்கள் தெளிவாக உள்ளன. உதாரணங்கள் - தனி நபர் கடன், வீட்டுக் கடன் மறைமுகமான கடன்களில் நேரடியாக கடனில் இறங்குவதில்லை. கட்ட வேண்டிய தொகையைக் கட்டாத பட்சத்தில், கடனில் மறைமுகமாக நுழைவதற்கு வாய்ப்பு அதிகம்.

கடன் போல் தொடக்கத்தில் தோன்றாது. உதாரணங்கள் - 0% வருடாந்திர வட்டி விகிதம் முதல் மூன்று மாதங்கள்(0% Annual Percentage Rate(APR) First 3 months) (மூன்று மாதங்களுக்குள் கடனை கட்டாவிட்டால் வட்டி தொடங்கும்), இப்போது வாங்கு பின்னர் பணம் கட்டு (Buy Now Pay Later) (பின்னர் சரியாக பணம் கட்டாவிட்டால், அபராதங்கள் அல்லது வட்டிகள் தொடங்கும்), தவணையில் பொருட்களை வாங்குவது(Installment loan)(பின்னர் தவணை கட்டாவிட்டால், அபராதங்கள் தொடங்கும்)

இவற்றில் எது மேலானது?

மறைமுகமான கடன்கள் பார்ப்பதற்கு கடன் போல் தெரியாவிட்டாலும், அவை ஆபத்தானவை. இந்த வகை கடன்களை விழப்புடன் இருந்து காத்துக்கொள்ள வேண்டும். ஒரு பொருளை தவணை முறையில் வாங்கினால், அதற்கு நம்மிடம் போதிய பணம் இல்லை என்று பொருள். எனவே, அந்தப் பொருள் வாங்க நாம் இன்னும் பொருளாதார அளவில் தயாரில்லை. பணம் சேர்த்து வாங்க வேண்டும். மறைமுகமான கடன்களை தவிர்ப்பது, கடன் வரும்முன் காப்பதைப் போன்றது. நேரடியான கடன்கள் மறைமுகமான கடன்களை விட மேலானது. ஏனென்றால், கடனில் இறங்குகிறோம் என்பது தெள்ளத் தெளிவாக உள்ளது.

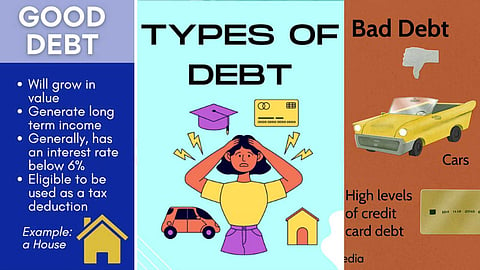

நல்ல கடன்(Good Debt) மற்றும் கெட்ட கடன் (Bad Debt)-

நல்ல கடன் என்பது நமது எதிர்கால நிதிநிலைமையை மேம்படுத்த வல்லது. நமது பணத்தைப் பல்கி பெருக்கிக் கொடுப்பது. உதாரணமாக, வீட்டுக் கடன், கல்விக் கடன், தொழில் கடன்.

கெட்டக் கடன் - நமது நிதிநிலைமையை மோசமாக்க வல்லது. நமது பணத்தின் அளவை எதிர்காலத்தில் குறைப்பது. உதாரணமாக, சுற்றுலா கடன், மின்னணு உபகரணங்கள் வாங்க கடன், வாகனக் கடன்.

இவற்றில் எது மேலானது?

நல்லகடன் எதிர்காலத்தில் பணத்தைப் பெருக்குவதால், அது மேலானது.

கடன் வகைகளின் மூலம் நாம் தெரிந்து கொள்வது என்ன?

கடன் வாங்குவதைத் தவிர்க்கவேண்டும். அப்படியே வாங்க வேண்டுமெனில், நல்லக் கடனை மட்டும் வாங்கவேண்டும். நல்லக் கடனை வாங்கினாலும், அதனை அடமானம் சார்ந்த கடனாக வாங்க வேண்டும். அந்தக் கடனையும், சுழற்சியற்ற முறையில் வாங்க வேண்டும்.

எல்லாவற்றிற்கும் மேலாக, வாங்கிய கடனை எவ்வளவு சீக்கிரம் முடியுமோ, அடைத்துவிட வேண்டும். கடனில்லாத மனிதனே நிம்மதியான மனிதன்.